今回は、

「貸借対照表はまずここを見よう!」

というテーマです。

決算書の一部に、貸借対照表(以下、BSといいます)があります。

同じく決算書で、「損益計算書」というものもあるのですが、

損益計算書は、まあ、なんとなく何が書いてあるか分かると思います。

しかしこのBSは、何を見ればよいのかさっぱり、という方も多いでしょう。

そこでシンプルイズベストが信条の私が、

「まずここだけ見よう!」

というポイントをお伝えします。

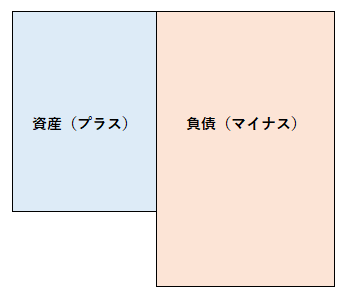

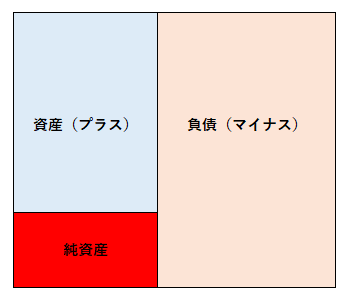

そもそもBSって何が書いてあるか超ざっくりいうと、

・プラスの財産(資産)

・マイナスの財産(負債)

・プラスとマイナスの差額(純粋な資産)

です。

資産というのは、

・現預金

・売掛金

・在庫

・建物、機械など固定資産

といったものです。

「今現在、価値があるもの」

「これから、現預金に変わるもの」

なので、イメージしやすいでしょう。

負債というのは、

・買掛金

・借入金

・預り金

などです。

資産よりちょっとイメージしづらいかもです。

「これから、払わないといけないもの」

という、ちょっと嫌なものというイメージで良いです。

で、資産と負債の差額が純資産です。

「純資産」というと、その金額に該当する財産が手元にありそうな響きですが、

あくまで「資産と負債の差額」です。

「純資産の額なんて、会社に無いよ?」

と疑問に思われる方、

「ただの差額」

「計算上の概念」

と割り切ってください。

ちなみに、資産より負債が多い場合もあります。

この場合、マイナスのほうが多いので、純資産はマイナスになります。

(マイナスでも、「純負債」とは言わないですね・・)

この状況を「債務超過」といい、銀行がとっても嫌がります。

さて、これだけ見ても、あまりBSに面白味を感じられないでしょう。

そこで、BSが示している「最も大きな意味」をお伝えします。

これだけは覚えておくとBSが少しだけ面白くなるかもしれません。

それは、「会社が今持っている資産は、どうやって調達したか?」

ということです。

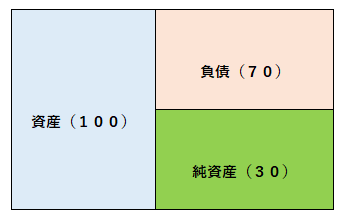

例えば、こういうBSがあったとしましょう。

このBSが表しているのは、

・今、会社には100の資産がある

・この、100の資産をゲットするために、30は自前で用意して、残り70は他人から借りたりして調達した

ということです。

「自前で用意して」というのは、資本金として会社に出資したお金だったり、

あるいはこれまでの営業で出た利益の積み重ね、という意味です。

「左側に書いてある数字は、今会社にあるプラスの資産の額」

「プラスの資産を得るためのお金は、どこから出た?自前で用意した?他人から借りてる?

が書いてあるのが、右側の数字」

とだけ、覚えておいてください。

これが分かると、

「この会社は、現預金や機械がたくさんあるけど、ほとんど借入で賄ってるぞ」

とか、

「ほとんど借入なしで、自分で利益を積み上げてきてるぞ」

とか、会社のこれまでのストーリーがちょっとだけ見えてきます。

そうすると、よく分からなかったBSにも

面白味を感じられるのではないでしょうか?

・・というわけで、「BSはここを見よう!」の説明をする前に、

すでにそこそこのボリュームになったので、続きは次回にします。

なお、ややこしいものを理解する場合のコツとしては、

「まずざっくり概要をつかむ」ことです。

BSも、細かい内容を見る前に、まず今回の

・資産(プラス)

・負債(マイナス)

・純資産(差額)

という、大枠だけをカッチリ理解しましょう。

そうすると、次の話が理解しやすくなります。